理性に従って、自分で考えろ。仮説を立て、証拠を挙げて検証せよ。

マイケル・ルイス 『マネー・ボール〔完全版〕』 中山宥・訳 ハヤカワ・ノンフィクション文庫

いよいよ年の瀬も押し迫ってきましたが、最近ポートフォリオを少し再編成をしつつあるので備忘録的に直近の動きと考えを述べてみます。

The 3rd Man's Fundで配当再投資としてイソライト(5358)を400株獲得。保有していたマキタ(6586)を放出し、ひきかえにさらに5358を400株追加、そして大阪有機化学工業(4187)を200株新規で獲得しました。5358と4187は両方とも『令和の改新、最終章 -作戦術の導入ー』で書いた3つの作戦のうち、作戦Jupiterに属することになります。

6586を放出した理由ですが・・・当初はいったん損出し(今年はリロ・ホールディングを全部放出したので、わりと大きな儲けが実現しており、その利益を相殺する意味合いがあった)をして、すぐに同株数を獲得しなおすつもりであったのですが・・・最近読んだ柳下氏の本から仕入れた知識をもとに、同社のROICとWACCの履歴を追ってみますと、以下の通りの結果になりました。

それが正しいとすると、少なくとも2010年以降同社のROICは一貫してWACCを下回っております。私の計算方法がそんなに無茶なものでないとすると、これはいけませんね。なおかつ同社の参入障壁(製品差別化とか独占的な製品技術とか)があるかと言われると、いまひとつ自信が持てなかったので・・・残念ですが放出することにしました。

獲得した2社の株式ですが、まず5358の存在をどこで知ったかというと、山本潤氏が書かれた『初心者でも勝率99%の株ポートフォリオ戦略』(かんき出版)という書籍からになります。

同書を読んだのが約1年半くらい前だったかと記憶しています。5358は面白そうだなと思ったっきりすっかり忘却の彼方だったのですが、最近山本氏がセゾン投信に移籍して新たなファンドを立ち上げるというニュースを目にしたのを機に思い出したのでありました。

同社のROICとWACCの履歴は以下の通りです(注、もちろん私の計算が正しいかどうかは疑問なんだけど・・・)

負債コストとかは、有価証券報告書を睨みながら、ま、こんなもんだろ、っていう数字をテキトーに入れております。もともと当ブログは『適当なる投資家K.』だったんだし、そのへんは堪忍してくれ。私はプロじゃないから自分が納得すりゃいいんです。

直近はコロナ禍でROICの数値は下がっていますが、それはそれとして、2016年あたりからROICはWACCを上回っております。

なにが変わったか、は山本氏による『イソライト工業(5358)は株価10倍もある成長株!』という記事を読んでいただくのがいいかと思います。

この分野の競合他社の動向、ならびに同社の参入障壁の高さは現時点で私は確たるものは持ち合わせておりませんが、今後発行される有価証券報告書等々をフォローしながら知識、並びに判断力を磨いていきたいと考えております。

いわゆるひとつの見切り発車ではありますが、それができるのも個人投資家の良いところと割り切っております。

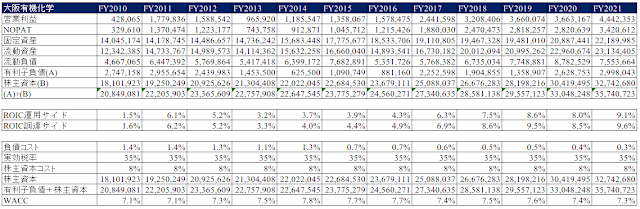

もうひとつの4187の存在は日本経済新聞の2021年11月9日朝刊の『大阪有機化学、半導体材料で世界シェア7割 特殊品強み』という記事で知りました。

同社のROICとWACCの履歴は以下の通りです(注、しつこいですが、私の計算が正しいかどうかは疑問・・・)

2017・18年あたりからROICがWACCを上回っておりますね。このモメンタムに賭けます。

この「見えないけれど、あなたのそばに」という、ストーカー被害にあった人にはシャレにならないキャッチフレーズを擁する大阪有機化学工業は、そのときそのときの時代においてしなやかに儲かるものを追いかける柔軟性を備えていますし、半導体材料「モノマー」の高付加価値品で7割の世界シェアを誇り、なおかつ少量多品種の生産に対応しており、それらもろもろを含めた企業DNAが参入障壁となっているかなと判断しています。

いま必死にEUVだのArFだの勉強中です・・・。おれはなんという自堕落な高校時代を送っていたのだろう・・・化学はたしか成績1だったな、自慢じゃないが。

***

いっぽうで8年強保有している日本SHL(4327)ですが、先日有価証券報告書がでていたので、こちらもROICとWACCの履歴をまとめました。

文句はありあせん。当社も無借金の経営なので、WACC=株主資本コストの8%です。ROICは調べた限りWACCを一貫して大きく上回ってます。

そのROICがジリジリと微妙に下がっているのは、稼いだ金の有効な使い道がなく溜まってしまっているからのように見受けられます。BSで大きな変化があった個所を黄色くハイライトしていますが、この固定資産の増加は有価証券と長期預金の増加です。

つまらないね。

同社はSHL社からサービスの主要な部分についてライセンス供与を受けることにより事業展開を行っており、あんまり独自に世の中に価値を提供できにくい企業なのかもしれないと考えます。

そして、SHL社と関係がこじれるとアレやし、というリスクを常に抱えている。

個別株投資を本格的に始めたころは、サブプライム金融危機の記憶が生々しかったころだったので、一に安定、二に安定、三・四がなくて、五に配当(事実YOCは7%越え)という考えだったのですが、最近は少しばかり、もうすこし企業価値の増大・成長というところに焦点を当てていきたいという考えに変わってきました。

というわけで4327は、これまでの貢献に関しては全く文句はなく、素晴らしい企業だとは思うのですが、構想外となりました。分割するジョンソンエンドジョンソン(JNJ)と合わせ、2022年のしかるべきタイミングで全放出する予定です。

急ぐことはないので、後釜でこれだと思えるものが見つかり次第、ということになりますかね。

情報開示:この記事を書いている時点で4187x200株、5358x800株、4327x400株、JNJ174株保有

0 件のコメント:

コメントを投稿