私は、自分がやっている仕事は、基本的には価値を創造することだと思っています。

‐ 瀬戸欣哉 株式会社MonotaRO 取締役会長(2015年当時)

川北英隆/奥野一成 編著 『京都大学で学ぶ企業経営と株式投資』 きんざい

MonotaROの第25期の有価証券報告書が出たので確認です。

|

| 第25期中間報告書より |

(株)MonotaRO (3064)

主に工場関節資材を卸業者・メーカーから仕入れ、ウェブサイト経由でエンドユーザーに直接販売しているeコマース企業。

【存在を知ったキッカケ】

2018年に、北英隆/奥野一成・編著の『京都大学で学ぶ企業経営と株式投資』(きんざい)を読んで。

【初回の獲得】

2024年2月

【誰にどのような価値を提供しているか】

関節資材を調達する企業法人に対して、時間、および価格の透明性

【参入障壁】

関節資材分野での卓越した配送サービスレベル・圧倒的な品ぞろえを築き上げていて、主な競合先である零細な工具商を寄せ付けない。

スケールを活かした購買力、ならびに効率的なオペレーションにより、低コストを誇っている。かりに新たに大手が参入してきても、最後の最後には安売り競争で生存できる自信あり。

【長期潮流】

人手不足が顕在化してきた日本及びその他地域では、企業の規模の大小にかかわらず、従業員が工具や資材を揃えるために、いちいち別の店を訪ねたり、各々の業者に依頼したり、見積を比較したりする手間暇をかけている状況ではない。

***

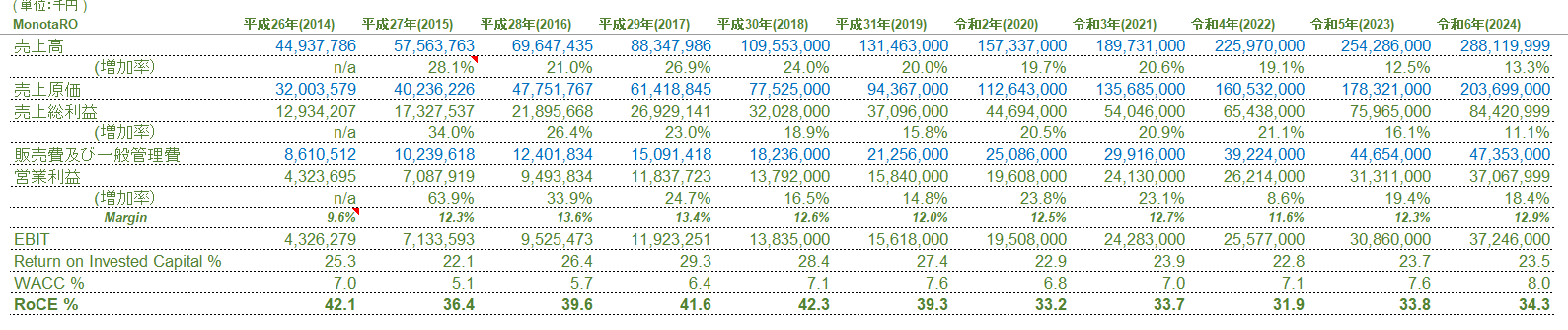

3064が産み出す企業価値を見てみます。(以下経営効率や一株当たりのFCFの数値は私の計算なので、あくまで参考値)

棒グラフはROIC-WACCスプレッドです。毎年安定して価値を創造しています。

第25期は:

Net Salesは+13.3%、過去10年間のCAGRは17.5%(マイナス成長は0回)。

同社は中長期的にはSalesを年15%成長を目指しているようですが、私としてはトップラインがどうとかではなく、その参入障壁(MOAT)が日々広がっているかどうかを重視したいと思います。

その観点で見ると:

- 置き配サービスの対象拡大

- 配送日時指定サービスの開始

- 南関東・関西地域で当日出荷注文締め切り時間を15時→17時に延長

を第25期で実施しており、配送サービスにおいて更なる利便性をはかっています。

もうひとつの障壁である品ぞろえですが、過去の取扱商品点数、ならびに当日出荷可能点数の推移は以下の通りです。

取扱商品点数は2020-21年にかけて足踏みしていましたが、21年に茨城中央サテライトセンターが稼働して以降、ふたたび順調に増加しています。当日出荷可能点数にしても、割合は横ばいですが、絶対数としては10年前の20万点から62.6万点と3倍強になっています。

あと一つの障壁の低コスト・オペレーションですが、総資産に対する棚卸資産比率推移は:

着実に効率化がすすんでいます。

再投資先の方向性が明確かつ正しい方向であると判断します。MOATはいい具合に深くワイドになりつつあるのではないでしょうか。

Operating Incomeは+18.4%、過去10年間のCAGRは18%(マイナス成長はなし)

Operating Marginは12.9%、過去10年間の平均は12.6%。

ROCEは34.36、過去10年間のROCEのMedianは35.3。

まだまだ成長途中のビジネスで、キャッシュフローはディストリビューションセンター増強・建設に大きく投資をした第17期と第22期は営業キャッシュフローが投資キャッシュフローを下回っています。

一株当たりのフリーキャッシュフローの推移。

10年のCAGRは24.5%です。

***

同社の株価が2020年をピークにいったん大きく崩れたのはなぜなのだろう。

それはそれとして大事なのは、その時期に同社は取扱商品点数を増やすべく、茨城中央サテライトセンターや猪名川ディストリビューションセンターに大きく投資をしています。着実に障壁を強固にするアクションをとっていたのです。

これは2015年に当時の取締役会長であった瀬戸欣哉氏が、京都大学で語ったところの同社が擁する価値の源泉を高める方向に沿っています。何をすべきで何にをすべきでないかが、現代表執行役員社長の田村氏ならびに従業員の方々まで着実に引き継がれ、同社の文化として根付いていると考えます。

いまアナタが少々資金繰りに困っているとしても、最後まで手放すべきではない株式ではないでしょうか。

情報開示:この記事を書いている時点で3064 x 1,200株保有

0 件のコメント:

コメントを投稿