価値か利益かというのは、誤った選択です。卓越した財務パフォーマンスは、価値創造を反映しています。もう一度言いましょう。価値を考えれば、利益は後からついてくるのです。

フェリックス・オーバーフォルツァー・ジー 『「価値」こそがすべて!』 原田勉・訳 東洋経済新報社

"Exactly! Bingo! That's what I've learned. Stocks follow earnings!"

- Will Danoff

William Green 『RICHER, WISER, HAPPIER』SCRIBNER

The 3rd Man's FundのFY2025(May 2024 - Apr 2025)が終わりました。『次の10年に向けての雑文(1) ーカタリストとしての株式投資ー』で書いた、「次の10年」の初年度が終わったことになります。

4月末が年度末という設定は中途半端な印象ですが、このタイミングだと投資している米国企業の最新のアニュアルレポートをすべて目を通し終えていて、日本企業もeBASE以外は決算発表も終わっているので、私にとってはいいタイミングです。なによりも、このさわやかな初夏の日差しの下では、自然とポジティブな気分になれるのがいい、と実感している次第です。

株式投資を愉しむには、ポジティブなマインドセットが一番大事ですからね。

この記事を書いている時点で外は雨だったりするのですが・・・

冒頭で引用したように、ハーバード・ビジネス・スクール教授であるフェリックス・オーバーフォルツァー・ジー氏によると、利益というものは価値を追いかける存在のようです。そして(長期的には)株価は利益を追いかけます。

つまり長い目で見ると:

価値 ⇐ 利益 ⇐ 株価

となります。

これはまずもって間違いのない法則です。水が高きから低きに流れていくのと同じくらいに。とくに各個人・各企業の権利が法によって守られている国・地域において。

であるならば、そのような地域において価値を永続的に創造している企業の株式を、Assetの一部として保有し続けていればよいだけの話になります。上記の矢印の順番を間違えさえしなければいいので、とてもシンプルです。

各企業・事業がどのようにして価値を創造し続けているかを理解するには、それぞれ定性的にみていく必要があります。これは株式投資におけるもっとも楽しい過程ではあるのですが、それらは各企業でのレビュー記事にゆだねることとして、ここではThe 3rd Man's Fundのメンバーの定量的な数値を見てみます。

ROIC - WACC = Value generated

この値がプラスであると価値を創造していることを表し、マイナスだと価値を毀損していることになります。私は、とくにWACCはかなりズボラな計算をしているのですが、ベータがうんたらかんたらみたいな正確さを期すために時間を費やすよりは、あくまでおおまかなPictureをつかめればいい程度のノリで行っています。

仕事ではないのですから。

仕事ではもっとズボラであることは、ここだけの秘密です。

それを踏まえたうえで、The 3rd Man's Fundの各メンバーの過去10年間(2015~2024年度)のROIC - WACCスプレッドの値のMedianを見てみます。eBASEに関しては2014~2023年度になります。

この価値創造部門でのTopはThe Home Depot, Inc (HD)です。ROICそのものの値ではなく、ROICからWACCを差し引いた値のMedianが26.9です。これはすごいことではないでしょうか。

ただし2位のNVR, Inc. (NVR)がここのところ猛烈に追い上げてきて僅差になっているので、来年はどうなっているか楽しみです。

最下位の(株)日立製作所 (6501)は、これからの頑張りに期待です。

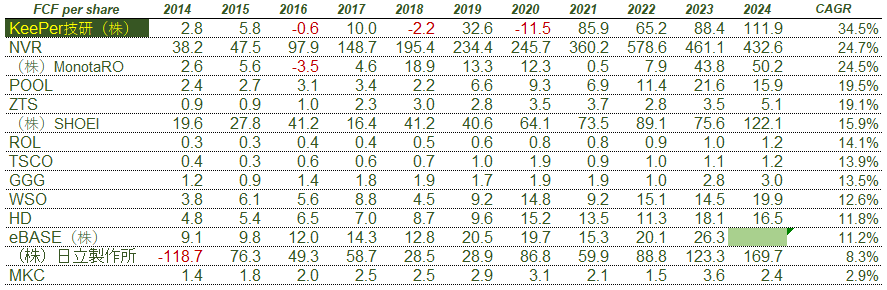

Growth of Free Cash Flow per Share

さて利益です。株価は利益を追いかけます。利益が成長すれば、株価も上がります。いくら価値創造の能力が高くても、成長がなければ株価の成長も期待薄です。あくまで投資を行っているので、成長がないところに資産を配分するわけにはいきません。

The 3rd Man's Fundでは、EPSではなく、一株当たりのフリーキャッシュフロー(FCF per share)の成長率を重視します。やはり最終的にモノを言うのはキャッシュであり、財務諸表上で脚色しづらいのもお金の流れであるからです。

各メンバーの過去10年間のFCF per shareとそのCAGRの値は以下の通りになります。

この成長率部門で先頭を走っているのはKeePer技研(株)(6036)となりました。追随するNVRや(株)MonotaRO (3064)を大きく引き離しています。トヨタモビリティパーツとの協力が始まった2021年度からの値がすごいことになっており、もはやコーティング施工店舗の前年度比がどうとかで一喜一憂するようなビジネスではありません。過去何回かマイナスになったこともありましたが、今後は安定してプラスを維持し続けると考えます。

車以外の分野のコーティングも伸びてきています。

ただその事業の特色上、景気の波は受けやすいと思われるので、そのあたりの株価の変動を受け止める覚悟が、投資する際に問われるかと思います。

Value x Growth

価値創造能力に成長を掛けると、ビジネスの総合的な強さが算出されると考えます。そこでこれまで見てきたROIC - WACCスプレッドの値のMedianとFCF per shareのCAGRの値を掛けて、総合評価のスコアを計算しました。

何気にPool Corporation (POOL)も良い位置につけています。

意外だったのはWatsco, Inc. (WSO)で、もう少し上位だと思っていました。あくまで現時点ですが、個人的には一番信頼感を持っている投資先です。

0 件のコメント:

コメントを投稿