さて、汚れ落としと言えばクロロックス(CLX)。2016年の第四四半期の定期獲得はCLXになりました。

|

2015年、米国中西部にあるターゲット(TGT)にて

下の2段は他社製品と思われる

|

最後までエクソン・モービル(XOM)を3年連続で獲得するかどうか迷ったのですが・・・今後も米国の経済は好調=米国の住宅事情も好調=クリーニング剤やホームケアー用品の需要も固い、という連想でCLXになりました。

しばらく前、たまたまテニスを一緒にプレーした某日用品会社勤務の方が、

「やっぱり不況になるとPBにシェアを食われますね。とくにリーマンショック時とかはひどかったすね。で、いまはだいぶん盛り返したんですが、配管や洗濯槽のクリーナーの回復は鈍いんですよ。見えるところの、たとえば床やふろ掃除のクリーナーは効果の違いが目に見えるからいいけど、見えないところのクリーナーは、皆安いやつを買うんですね。効果は絶対うちのほうがいいのに」

とか言っていたのも後押しになりました。なにせCLXのクリーナーは月から帰還したアポロ11号の清掃にも使われています。効果はそんじょそこらのPBの追随を許さないはず・・・たぶん。それに米国の景気はしばらくずっと上向きだ。たぶん・・・

そういうご都合主義的な想像は別にして、少なくとも直近の業績は悪くない。

ではCLXの復習。

|

2015年、米国中西部にあるターゲット(TGT)か

ウォルマート(WMT)にて。バスクリンではありません。

|

Oakland (アスレチックスの本拠地があるところ)に本社があり、100年以上の歴史を持つ企業です。

アニュアルレポートでは毎年Executiveのメンバーの多様性がFortune 500平均のそれより上回っていると書く、ある意味ユニークな文化があるようで、従業員の満足度もかなり高い模様。私個人的にもCLXの長期的な強みと考えています。

漂白剤やシミ取り、浴室や台所用のクリーナー、オーガニック化粧品やBBQの炭(Kingsfordの炭を韓国のコストコで見かけたことがある)、サラダドレッシング、食品用の保存バッグ(ジップロックみたいなやつ)など日用品を扱っている連続39年増配中の銘柄です。

日用品の中でも、ミッドサイズカテゴリーのマーケットで大きな存在感を放つ、ある意味プロクター&ギャンブル(PG)を補完するにはうってつけの銘柄ともいえます。約8割のCLXのブランドが、1位か2位のマーケットシェアーを誇っています。

2016年度の売り上げの17%は米国外ですが、そのうちのほとんどが中南米とカナダなのでガラパゴス in Americas銘柄と言えます。ま、ここらへんが私好みですね。

RevenueとOperating income。

|

| 数値のソースはモーニングスターのサイト |

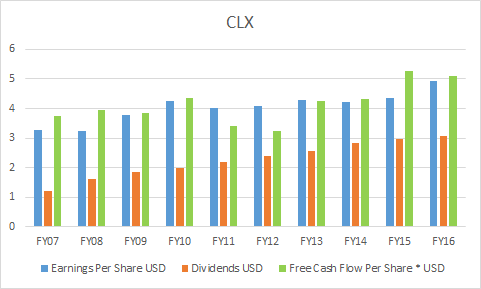

一株当たりの数字。

|

| 数値のソースはモーニングスターのサイト |

2016年度の財務3表。

ここはBLがちょっと弱めなんですよね。調べた限りここ数年そうなんですが。まあ、FCFが潤沢にGenerateされている限り心配しないでいいんじゃないでしょうか。ここよりもひどいかもしれないどこぞの国もキャッシュを稼いでいる限り破産し無さそうだし。

2016年度の投資キャッシュフローが増えたのは、Renew life brands(なんだこれ、栄養剤? 消化剤?)を買収したからです。

長期的な展望としてNet sales 3-5%/yearの成長、Ebit marginの25-50ポイント/yearの拡張、Net salesの10-12%のFCF/yearを標榜しています。

あんまり派手な銘柄ではないし、若干財務諸表が弱めではありますが、向こう20-30年間、だましだまし歩んでいただければと思います、To make everyday life better, every day. ちょっと今後の金利状況によっては、しんどいと思うけど。

増配率もそこまで大きなものは期待できませんが・・・これはCLXに限った話だけではなく、老舗の連続増配銘柄は、増配率に関しては冬の時代に突入しつつあるんじゃないかと思っています。

CLXはアメリカ大陸の日用品業界のある特異な分野で独自の発展を遂げている少々クセモノ的銘柄で・・・炭酸飲料業界におけるドクターペッパースナップルグループ(DPS)の存在みたいでいいですね。

というわけで、皆様の近くに汚れちまった悲しみに暮れている奴がいたら、CLXのクリーナーをぶっかけて励ましてやりましょう。

それにしても、もう年の瀬、大掃除の季節ですな。

情報開示:この記事を書いている時点でCLX24株、PG83株、XOM67株、TGT43株、WMT140株、DPS109保有

このブログでのCLXのその他の記事はこちら。

0 件のコメント:

コメントを投稿