I am dying for a shower.

映画『ターミネーター』のサラ・コナーのセリフT-800の苛烈な攻撃から命からがら逃げだしてきたからには、何はともあれ、まずは熱いシャワーを浴びなきゃね。シャワーと言えば給湯器。給湯器と言えばA.O.スミス(AOS)です。エアロスミスではございません。

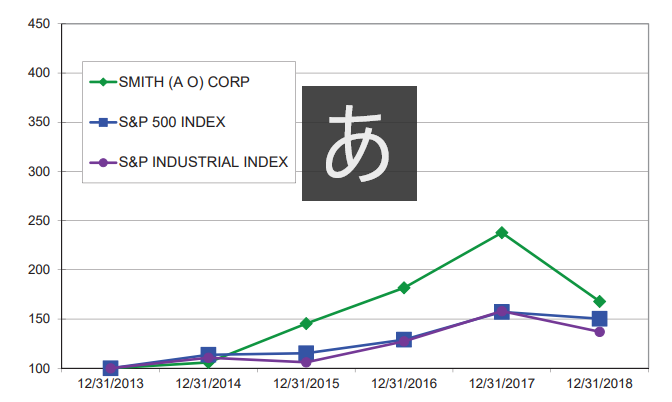

AOSの2018年度を確認してみます。The 3rd Man's Fundのコア八銘柄のひとつです。

2019年のQ2の定期獲得枠で、6/24に追加獲得しています。これで2017年7月、2018年12月に引き続き3度目の獲得ですね。

|

| 不揃いな赤丸が、獲得の大まかなタイミング |

まずはRevenueとOperating incomeの推移。

|

| 数値のソースはモーニングスター |

AOSの沿革は過去何回かの記事で書いてきましたが、今回は営業利益率の伸びの理由を探してみると、2011年度に電気モーター事業を売却していることがわかりました。以降は給湯器・ボイラー関連に集中することで儲かる体質になっているようです。

あと2010年には瞬間式ガス給湯器「パーパス」の高木産業とジョイント・ベンチャーを設立していました(パーパスのHPの記事)。ちなみに私の今の住居はパーパスです。

2018年度のSalesは前年比6.4%増です。

セグメントは、北米とその他地域に分かれています。Revenueの比率は2018年度では前者が64%、後者が36%となっています。前年と変わらず。

北米でのSalesは前年比で7.3%の伸びです。その理由は温水器やボイラーのVolumeの伸びに加え、原材料であるスチールコスト上昇を受けての値上げも寄与しているとのこと。前年度と同じです。前年比$140M増のうち$29Mは、浄水器等のウォーター・トリートメントが寄与しています。

その他地域でのSalesは前年比で5.2%の伸びです。中国だけに絞ると4%の伸びで、昨年度と比較すると鈍化しています。マージンも前年度の13.7%から12.7%に低下。中国での広告費が増えたのだとか。

さて、その中国ですが、アニュアルレポートでは、2019年度は前年比で7-10%の売り上げの減少を予測しています。これは中国の景気の悪化もそうですし、また流通在庫が積みあがっているようで(おそらくこれまで押し込みをしていた)、それらの消化に時間がかかりそうなのもあるようです。あとAOSは中国ではプレミア価格帯の製品が強いので、景気が悪くなると、もろにその影響を受けるようです。

2018年後半からの株価の下落は、米中関係悪化を含む中国ビジネスへの弱気が反映されています。

さらに・・・

5月のことですが、J Capital Researchが、

- AOSの中国での売り上げは最大-21%になり得る

- AOSの中国での流通在庫は、減っている兆しがない。いや、増えつつある

- AOSの中国にあるとされる$539Mに、AOSは手を付けることができない(存在しない)、なぜなら中国のDistributorに流通在庫を買わせるために貸し付けているからだ

というレポートを出しました。要するにAOSの中国ビジネスに関する数字はイカサマだ、虚像だ、だから売れ、と言っています。

AOSはこれに対し、「イカサマはお前だ、ウソのいちゃもんをつけるな」と言い返し、さらには自社株買いの増額を発表しています。

うーん、こういうケースは初めてですね。どちらが本当のことを言っているのか私には判断しかねます。これはもう要注視としか言いようがありません。

しかし私としては正直中国がどうこう、というのはあまり気にしていません。

米国でのシェアの高さ、米国の人口動態の推移、リプレイスメント需要の高さ、を鑑みて、長期的にはとても素晴らしいビジネスをしていると判断しています。これまで何度も言及してきたように、湯船につかる、シャワーを浴びる、清潔な暖かい湯で髭をそるというのは、人々が絶対に手放したくない「豊かさ」です。

その「豊かさ」に、下記の米国の5歳ごとの人口グループのランクの推移を掛け合わせると、AOSを見逃す手は無いと考えます。

|

| 出所は山口正洋氏のメルマガ |

一番お金を稼いで使って、オウチを建てる世代が10年後上位を占めます。いやあ・・・、実のところ今後記事にしますが投資方針をすこし変えました。すでにThe 3rd Man's Fundはそれを受けて、すこし変化しています。

今後もAOSに関しては、株価がDipするようであれば、着実にポジションを増やしたいと考えます。

なおAOSの弱みとしては、前述の中国ビジネスに加え、Tankless water heaterの開発に後れを取ったというのが挙げられます。高木産業とのジョイントベンチャーも、この遅れを取り戻す一環だったようです。

なので、米国でのシェアの動向には注意を払い続ける必要はありますね。

情報開示:この記事を書いている時点でAOS126株保有

Appendix:

0 件のコメント:

コメントを投稿